中国工业软件何时才能“硬”起来?

◎ 文/ 星海情报局 老局长,本文经授权转载

一直以来,中国的制造业都是值得拿出来吹一吹的。早在十年前,中国的工业生产总值就拳打美国,成了世界第一,2018年甚至脚踢美日德,一家更比三家强。成为了名副其实的工业大国。

每天有着数以万计的小商品在珠三角的小工厂里被加工、生产、打包、运往世界各地。中国也因此承载着“世界工厂”的赞誉。

但在2019年,当从制造大国向制造强国转型的口号被提出时,我才发现,尽管制造业已经足够大了,但是现在的我们还不够“强”。

不够强的重要一点就体现在无孔不入的工业软件之中。

去年六月,哈工大就收到美国Mathworks公司寄来的一封邮件,邮件里指出,由于哈工大被列入美国商务部实体名单,因此无法继续使用Matlab软件。Matlab是一款被叫做工科神器的数学工业软件,被广泛应用于自动控制、通信甚至是金融领域。

不仅仅是哈工大,国内许多高科技院校都被加入了美国商务部实体名单。

不知道已经大学毕业的理工科专业学生是否有过这样的印象,某一门学科,名字一般叫“某某某原理与技术”,上课既没有教材,也不讲理论,甚至整节课学完都听不到这个学科任何著名学者的名字,而课程的全部内容就是学习某款软件的使用……

别怀疑,你所学的这款软件就非常有可能是国外某家工业软件公司开发设计的。在早年间,国外工业软件经常打着增强学校多媒体教育的旗号,以捐赠、赞助等方式,将自己的产品打入高校内部。在那个电脑都不太普及的年代,一家国外公司拎着鸡鸭鱼肉还带着一捆软件和教材来帮你扩充教学内容,没有哪个学校是会拒绝的。

在这样的教育环境下,学生毕业也只会用进口软件,工业软件限制工业发展的大网正在悄悄收拢。

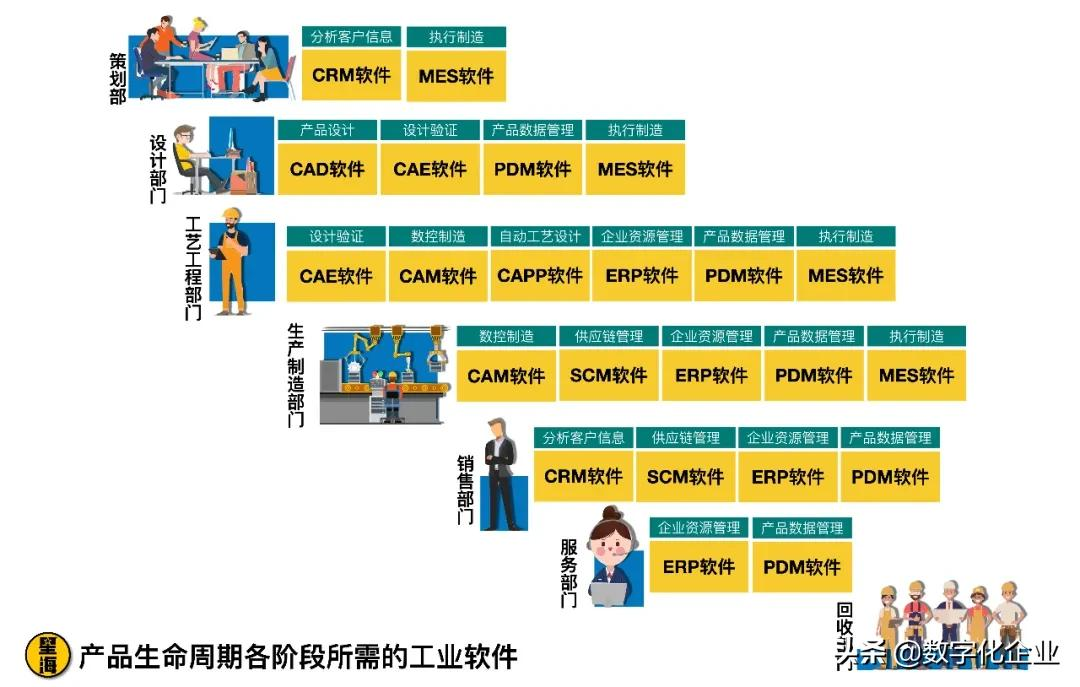

工业软件是工厂里最强的“老师傅”

首先要明确一点,工业软件又叫“智能制造的大脑”。虽然不能真正像人类一样思考,但实际上工业软件是无数工业经验的合集。

老一辈肯定知道,工厂里什么东西是最难替代的?是大型制造装备?是高端生产材料?都不是,最难替代的是那些具有丰富生产经验的老工程师、熟练工人,他们对工业生产的经验积累的价值可以说是最原始的“工业软件”了。

而由老师傅带徒弟的模式自然有其弊端,教着教着,徒弟到对面工厂上班了,教着教着师傅身体突然出了问题,再有徒弟悟性太差,总学不会,师傅坚信“教会徒弟饿死师傅”,一直不肯倾囊相授……

工业软件通俗点就可以理解为无数经验、知识的集合体,以软件的形式承载出来,甚至因为不用做重复造轮子,工业软件的经验可能远超单个人所能达到的上限。

当然作为工业的结晶,一个国家的工业软件强度永远不取决于其软件的发达程度,而是取决于其工业的发展成熟度。

这也就解释了,为什么国内如此之多的软件企业、互联网公司,我们的工业软件却依旧处于被“卡脖子”的窘境。

回归到工业软件这件事本身,工业软件在工业生产中应用极其广泛,几乎可以说是工业离我们生活有多近,工业软件就离我们的生活有多近。

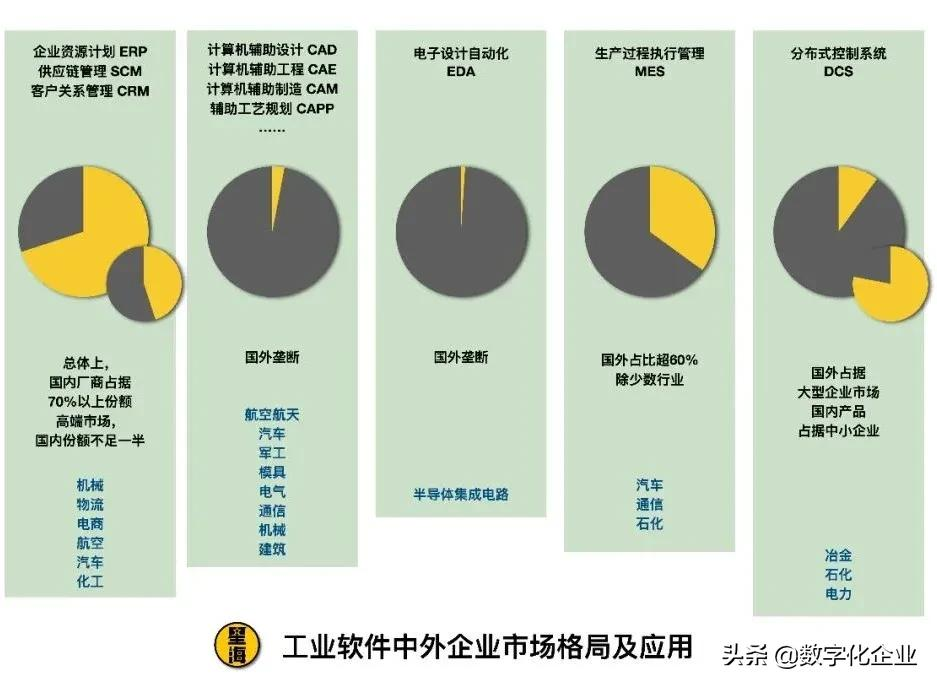

拿芯片来说,EDA作为一款工业设计软件又被叫做“芯片之母”,几乎所有高端芯片的设计环节都要用到EDA,没有EDA,芯片里上万根晶体管之间该如何排列组合根本无法确定。换句话说,没有打破工业软件的困境之前,芯片的自主化设计生产更像是纸上谈兵。

而目前事实的现状则是超过85%的国内EDA市场份额被Synopsys,Cadence和Mentor三大厂商占据,剩下15%不到的市场份额,国产EDA厂商还要与其他厂商竞争,2019年中国EDA厂商总营收不到4.2亿元,只占全球市场份额的0.6%。

华为每年要从国外进口上百亿美元的芯片,为了进一步压制国产厂商的造血能力,美国政府更是进一步简单粗暴的取消EDA软件授权来对国内产业进行制裁。目前EDA三巨头除了Mentor被德国西门子收购之外,其余均为美国企业。

为了方便理解,局长这里做了一张图分享给大家。

国产软件的纠结与挣扎

当然,罗马城不是一天建成的,工业软件的霸权格局形成要追溯到上个世纪。

中国不是没有自主的工业软件,1986-2005年之间是国产工业软件发展的黄金期。国家对自主工业软件有着一系列的扶持政策,甚至在80年代中后期,CAD、CAE领域百花齐放,清华、北航等高校取得了相当的研究成果,开发出了具有国产特色的工业设计软件,市场占有率一度达到了25%。

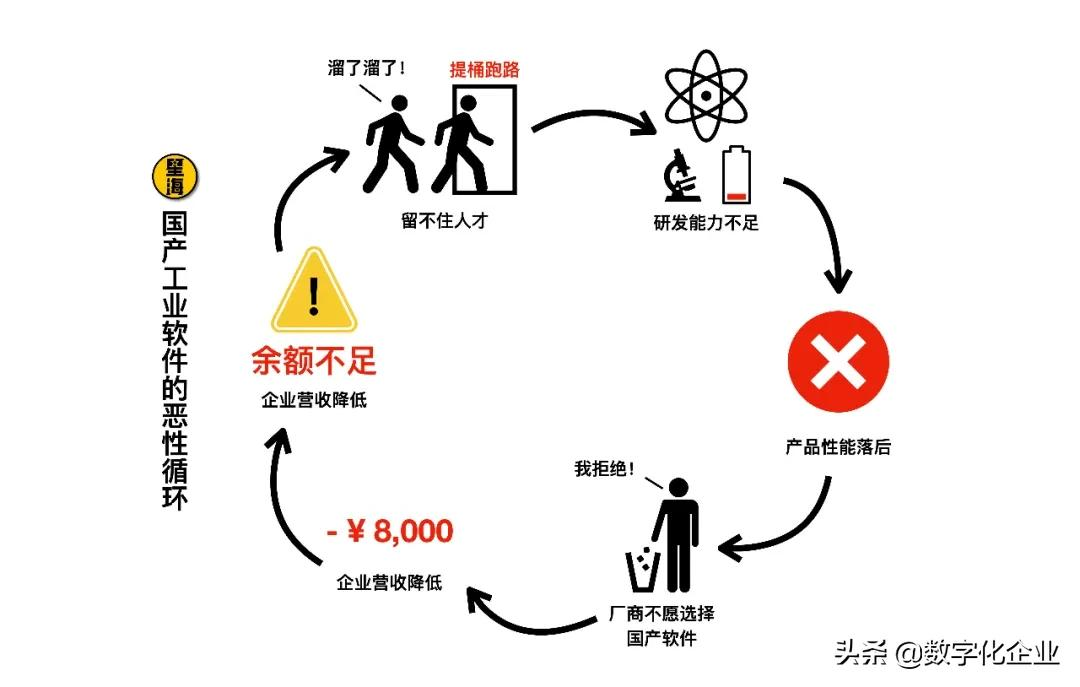

但从2011年开始,随着工业软件分管由科技部移向工信部开始,政策补贴扭转了方向,长达十年的时间内工业软件的政策补贴共计0元,而原本被投入工业软件的资金被拿来直接投入到企业中,支持企业信息化转型。

毕竟当一个人十分饥饿的时候外卖可比你自己做饭快得多。工业发展想要加速,买国外成熟的工业软件成了一个“更好”的选择。而且通过直接补贴购买国外工业软件,国内企业信息化能力飞速提高,培养了大批信息化人才。

另一边的国产工业软件可以说迎来了自己的至暗时刻。国外工业软件发展多年,技术上有着明显优势,企业有了资金之后当然是选最好的来用,国产软件一下子失去了市场。政府补贴从高校挪到工厂,国产工业软件又失去了补贴经费。

政策补贴缺失+市场需求不足,国产CAD、CAE软件陷入了爹不疼娘不爱的发展停滞期。从“十五”到“十二五”的15年时间里,国家对CAD、CAE等工业软件投入资金不超过2亿元人民币,而全球最大的CAE仿真软件公司ansys一年的研发投入近3亿美金,是中国15年投入总和的10倍。

产业的断档带来了一个更致命的问题——市场占有率下滑。

工业软件不是手机里的app想下载就下载,想删除就删除,一旦一个企业用上了一款工业软件,未来数年内几乎不太可能更换,当整个产业都用上一款工业软件之后,市场的味道就变了,熟练掌握CAD的工程师和熟练掌握某不知名国产设计软件的工程师,谁更容易找到工作,答案可想而知。

好比把价值790亿美元的可口可乐的配方塞给你,让你重振国产可乐雄风,面对可口可乐数十年的品牌影响,你败下阵来的几率也是99.99%。理由很简单,大家习惯和可口可乐了,你的产品尽管用了相同的配方,但在消费者眼中不过是可口可乐拙劣的模仿者罢了。

市场习惯已经形成,想要扭转需要耗费十倍甚至更多的力气。

而中国企业大量使用进口软件还带来另一个问题,如果一家公司占有市场中90%的份额,研发投入自然摊薄,最后均摊到每个用户身上价格自然降低。而另一家企业只有10%的市场份额,如果投入相同的研发资金,那么平均到每个用户上的成本将会是上家公司的十倍不止。这也就不可避免的让市场份额占得小的企业卖得更贵。如果缩减研发投入,那技术上就会处于劣势地位,更难与头部企业竞争。

你可以花6块钱买一杯蜜雪冰城支持国产、也可以花15买一盒汇源果汁支持国产,甚至可以花几百块买一双鸿星尔克支持国产。但要你花十倍价格买一个国产软件支持国产有几个人做得到呢?

退一万步来说,你真的是工厂老板,也真的大手一挥支持国产,十倍价格狠心买了,钱从哪里来?工人工资减少,他们愿意吗?合伙人收入降低,他们愿意吗?唯一乐开了花的只有和你竞争的隔壁村工厂。

国产工业软件,就陷在这样的挣扎之中。

工业软件,解铃还须系铃人

来看一组数据,2020年,根据工信部发布的数据来看,中国的工业生产总值占全球比重的28.1%。但另一组数据却显示,中国工业软件占世界份额的比例仅为5.57%也就是说,中国庞大的工业生产总值之下,国产工业软件的市场占有率不足20%。甚至部分国产工业软件厂商并不具备自主研发能力而是仅仅为国外工业软件的国内代理商,因此这一占比还会进一步缩水。

在具体细分到技术要求偏向底层开发的设计类软件,将国内外管理类软件全部去掉之后,中国的工业软件在全世界占比只有0.58%。

而且,工业软件归根结底也是代码组成的软件,代码都是人写的,很难保证没有bug。国产工业软件发展时间短,时间验证不够充足,稳定性上来看自然不如进口软件。我们也都知道工业生产上,一个环节掉了链子真的就是百万上下的问题,工厂不仅将原材料做成了废品,还无法在交付日提供对应的商品,材料正本+违约赔款,对很多工厂来说都是难以接受的。

对于关键工业尤其如此,因此很多付费能力大国企、大型军工企业所用到的研发设计类软件大部分都是进口软件,而付费能力不足的才会在国产软件和盗版进口软件之间选择。。

造锁的比不过撬锁的,盗版厂商的猖獗更是助长了进口软件的风气。

盗版软件本质上来讲是范围性武器,就好比早高峰的地铁上的韭菜盒子,下课铃声响起之后提醒老师忘留作业的班级“万人敌”。

但都是盗版的话,国产进口对比之下,更具有技术优势的进口盗版软件显然成功抢占了绝大多数的盗版市场,国外厂商非常乐意看到这一点,且放任盗版商肆意而为。而当市场成熟度达到一定规模时,国外软件公司就拿起了知识产权的大棒,一告一个准,盗版商依旧逍遥法外,受苦的只是用了盗版软件的国产企业和默默发展的国产工业软件。

再来看一组数据

(中国大陆统计公司:北京神州、金航数码、山大华天、北京索为、华大酒店、芯禾科技、广立微电子、石化盈科、博大微电子、Proplus、蓝海微科技、数码大方、浩辰软件、亿图软件、武汉天誉、武汉开目)

可以很清晰的看到,在研发投入中,国外企业普遍高于国内企业。研发投入低,那么给到研发人员的薪水就低,更难留住人才。毕竟不能要求所有人都是钱学森,在找工作时,多数人最看重的还是薪资待遇。

显然光靠工业软件企业自身发力是很难扭转这个恶性循环的。解铃还须系铃人,工业软件的发展最需要的是政策上的鼓励与扶持。

结语

源于工业,用于工业,优于工业,工业软件从来都带有天然的工业基因,与工业密不可分。而国内工业软件今天的困境则是多方因素造成的,工业上我们并不弱,工业软件上的落后更多是缺少足够的重视与投入。

没有丰富的工业知识和经验积累,对于只掌握计算 机专业知识的工程师,难以设计出先进的工业软件。工业软件是工业知识的最佳“容器”,其源于工业领域的真实需求。工业软件可以极大增强工业知识的可复用性,有效提升和放大工业经济的规模效益。

国内工业软件的发展起步并不晚,而是在交接棒上痛失先机,陷入了国外公司卡脖子的竞争劣势。行业中虽然已经涌现了一些上市企业,但一款大型工业软件的研发设计需要3-5年,市场印证则需要超过10年。而美国的工业软件公司不仅发展时间总时间上长于国内,单位时间内的研发投入也远超国内企业。华大九天董事长刘伟平就曾公开表示过,华大九天成立10年一共投了5个亿人民币,Sysnopsys每个月都要投入5个亿人民币,一年下来要投入11亿美元。差距追不上,从数据来看,似乎已经不需要其他理由。

工业软件上巨大的差距单纯凭借市场自由竞争,国内企业可能在部分领域很难很难翻身。因政策扶持而发展断档的国产工业软件若想打破发展困境,更多需要的同样是政策上的关注与支持。老局长也认为,只有在政策产业双管齐下的管控之中,工业软件才能有朝一日能实现全面国产化的自主可控。

- 还没有人评论,欢迎说说您的想法!