1. TMT 板块——前沿科技的集合

TMT(Technology, Media and Telecommunications)是集合了科技、传媒和通信等多 个领域的概念板块,将聚焦于前沿科技的企业联系在一起,对我国高新技术的创新与发展 具有重大意义。2021 年 3 月,《中华人民共和国国民经济和社会发展第十四个五年规划和 2035 年远景目标纲要》全文发布,强调要坚持创新在我国现代化建设全局中的核心地位, 把科技自立自强作为国家发展的战略支撑,完善国家创新体系,加快建设科技强国,为实 现这个目标,国家将重点攻坚集成电路、软件与信息技术、网络通信等前沿科技相关领域, 未来 TMT 板块企业有望迎来广阔的发展前景。

1.1. 半导体国产替代加速,汽车“三化”驱动芯片量价齐升

2022 年 7 月,当地时间 28 日美国国会众议院通过总额高达 2800 亿美元的《芯片和 科学法案》,对美本土芯片产业提供巨额补贴,以此提高美国在科技领域的竞争力。8 月 9 日,美国总统拜登正式签署《芯片和科学法案》,该法案提出了多项针对美国半导体产业 的扶持办法,包括约 520 亿美元的高额补贴,以及约 240 亿美元用于半导体制造以及制造 设备的税收抵扣。此外,该法案还在条款中提出,禁止获得联邦资金补贴的公司在中国大 陆大幅增产先进制程芯片,期限为 10 年。 《芯片和科学法案》正式签署不久后,当地时间 8 月 12 日,美国商务部工业和安全 局(BIS)发布公告,称出于国家安全考虑,将四项“新兴和基础技术”纳入新的出口管制。 这四项技术包括能承受高温高电压的两种第四代半导体材料氧化镓和金刚石、专门用于 3nm 及以下芯片设计的 ECAD 软件,以及可用于火箭和高超音速系统的压力增益燃烧技术。 列入该清单意味着,这四种技术的出口将需要向美国商务部申请出口许可,在当前美国对 中国大陆半导体产业发展施压的态势之下,美对中出口相关技术和产品受到限制的概率较 大,国内半导体自主可控迫在眉睫。

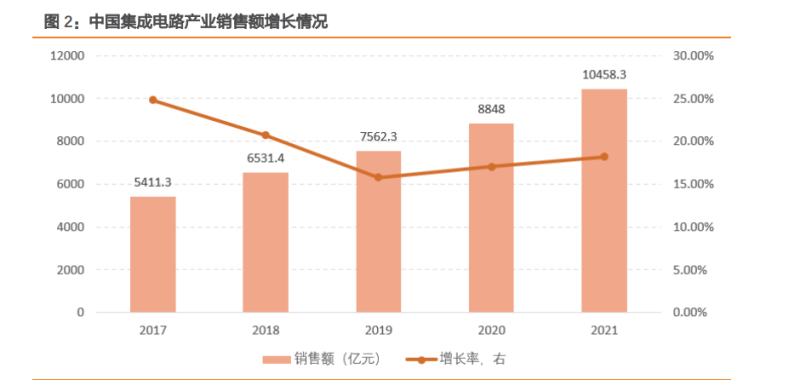

从 2021 年数据来看,中国仍然是全球最大的半导体市场,国内集成电路产业继续保 持快速、平稳增长态势。根据中国半导体行业协会《2021 年中国集成电路产业运行情况》 中显示的数据,2021 年全球半导体市场高速增长,根据 WSTS 统计,2021 年全球半导体 销售达到 5559 亿美元,同比增长 26.2%,中国 2021 年的销售额总额为 1925 亿美元,同比 增长 27.1%。根据中国半导体行业协会统计,2021 年中国集成电路产业销售额为 10458.3 亿元,首次突破万亿元,同比增长 18.2%。

然而,我国目前集成电路自给率较低,贸易逆差较大。根据中国半导体行业协会《2021 年中国集成电路产业运行情况》中海关总署统计数据,2021 年中国进口集成电路 6354.8 亿块,同比增长 16.9%;进口金额 4325.5 亿美元,同比增长 23.6%;出口 3107 亿块,同比 增长19.6%,出口金额1537.9亿美元,同比增长32%。2021年我国集成电路贸易逆差达2787.6 亿美元。因此,我国大力推动集成电路领域自主创新是大势所趋。

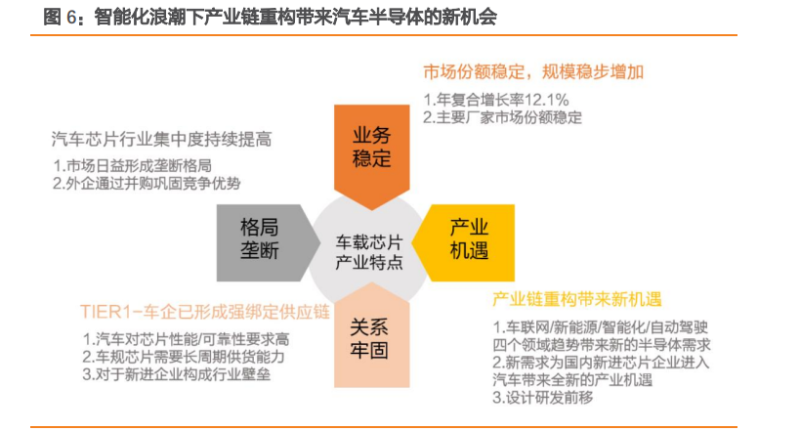

从需求端来看,在汽车智能化、电动化、网联化的驱动下,汽车芯片量价齐升,有望 成为半导体行业的新推动力。目前,汽车芯片已经广泛应用在动力系统、车身、座舱、底 盘和安全等诸多领域,主控芯片、存储芯片、功率芯片、通信与接口芯片、传感器等芯片 在汽车“三化”驱动下快速发展,芯片单位价值不断提升,整车芯片总价值量不断攀升。 根据海思在 2021 中国汽车半导体产业大会发布的数据,预计汽车电子占比汽车总成本在 2030 年会达到 50%。 2014 年 SAE 驾驶自动化水平标准首次推出,将驾驶自动化程度定义为 L0(无驾驶自 动化级别)至 L5(完全驾驶自动化级别)6 个级别,为业界所广泛引用。从 L0-L5,需要 越来越多的依赖于机器而非个人,也相应的对应传感器、主控芯片、存储芯片、功率半导 体等越来越高。目前,国内 L2+/L3 级别智能汽车逐渐受到消费者的青睐,根据 iResearch 预测,2025 年中国智能驾驶汽车产销量将超过 2000 万台,其中 L2+/L3 数量将超过半数, 自动驾驶不断迭代有望带动汽车芯片快速成长。

从供给端看,我国芯片自主率较低,在美国加剧国际贸易紧张局势、国内芯片需求不 断扩张的背景下,本土芯片厂商正在发力,国产化浪潮有望加速。目前从细分领域来看, 我国在汽车计算、控制类芯片的自主率不到 1%,传感器 4%,功率半导体 8%,通信 3%,存 储器 8%,未来发展空间较大。

目前我国国产芯片厂商在 MCU 和 IGBT 等技术领域都实现了一定进步,具有较大的成 长潜力。车规级 MCU 产品方面,在 32 位芯片上已经有多家国内厂商实现量产,如杰发科 技、比亚迪半导体等;在 IGBT 功率半导体方面,斯达半导已成功研发基于第七代 IGBT 技 术的车规级芯片,国产化替代有望加速。

1.2. 工业软件景气度较高,研发设计类软件异军突起

2021 年 11 月,工信部发布《“十四五”软件和信息技术服务业发展规划》,强调软件 是新一代信息技术的灵魂,是数字经济发展的基础,是制造强国、网络强国、数字中国建 设的关键支撑。发展软件和信息技术服务业,对于加快建设现代产业体系具有重要意义。 在云计算、物联网、人工智能等未来科技大融合的环境下,计算机软件逐渐成为企业的核 心竞争力之一。 “十四五”时期是我国开启全面建设社会主义现代化国家新征程的第一个五年,全球 新一轮科技革命和产业变革深入发展,软件和信息技术服务业迎来新的发展机遇。

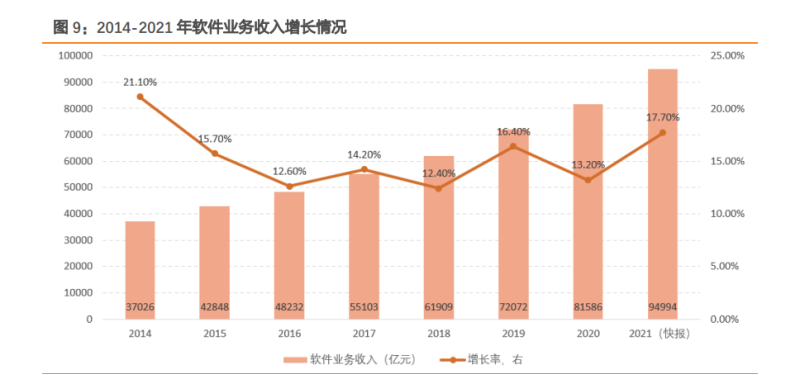

2021 年,我国软件和信息技术服务业(以下简称“软件业”)发展态势良好。根据工 信部《2021 年软件和信息技术服务业统计公报》披露的数据,2021 年,全国软件业规模 以上企业超 4 万家,累计完成软件业务收入 94994 亿元,同比增长 17.7%,2014 至 2021 年复合增长率为 14.41%。

此外,我国软件业企业的盈利能力亦稳步提升。2021 年,根据工信部《2021 年软件 和信息技术服务业统计公报》中数据,软件业利润总额 11875 亿元,同比增长 7.6%,主营 业务利润率提高 0.1 个百分点达 9.2%。

工业软件在过去两个季度景气度最高。根据 21 年年报和 22 年一季报的数据,从板块 角度看,过去两个季度营收增速的均值从高到低分别为工业软件、车联网、金融科技、ToG、 医疗 IT、云计算、网安、信创。

工业软件实现自主可控与技术进步是发展数字经济的必由之路,是实现工业智能化、 产业数字化转型的关键。工业软件本身是工业技术软件化的产物,是工业化的顶级产品, 已经成为企业的研发利器和机器与产品的大脑。作为工业和软件产业的重要组成部分,工 业软件是推动我国智能制造高质量发展的核心要素和重要支撑,该领域的创新、研发、应 用和普及已成为衡量一个国家制造业综合实力的重要标志之一。 工业软件作为“软零件”“软装备”嵌入了众多的工业品当中,不仅包括大型的工业 产品如飞机、船舶、产线等,还包括小型的工业产品如手机、测温枪、血压计等,从产品 的研发到生产,工业软件在工业工艺的各个环节都能有效地提高产品的质量和生产效率, 并助力产品成本的优化。 通常情况下,工业软件可以按照产品生命周期的阶段或环节,大致划分为研发设计类 软件、生产制造类软件、运维服务类软件和经营管理类软件,这是一种在业界较为常用的 聚类划分方法。

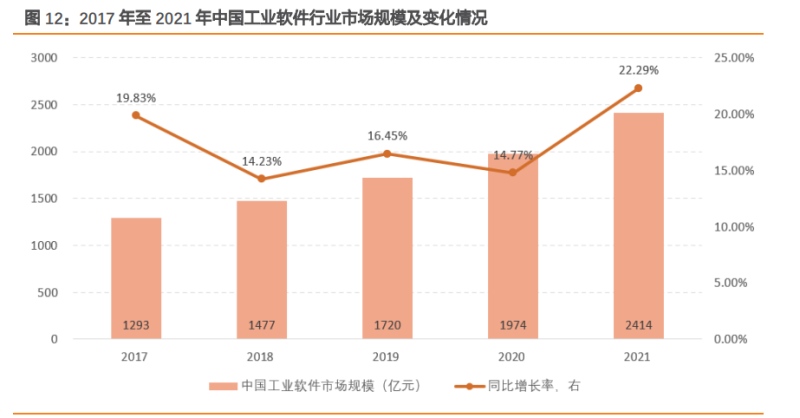

2017 年至 2021 年,中国工业软件行业市场规模保持较快增长,根据前瞻经济学人、 中国政府网信息,2021 年我国工业软件行业市场规模达 2414 亿元,增长率为过去五年最 高,达到 22.29%。

然而,目前我国不同行业工业软件国产化程度差距较大,例如流程行业生产制造类工 业软件国产化应用已相对成熟,而汽车、航空、航天等复杂装备行业国产化程度不容乐观。 根据工业技术软件化产业联盟《中国工业软件产业白皮书(2020)》中介绍,当前我国航 空、航天、汽车行业中使用的传统的复杂设计类软件、仿真模拟类软件和流体计算类软件 等关键软件几乎全部采购国外产品,在管理软件方面大多基于国外基础平台做二次开发, 自主可控程度较低,面临较大的“卡脖子”风险。 根据《中国工业软件产业白皮书(2020)》对 30 余家知名工业软件供给侧企业和 28 家头部工业软件需求侧企业的调研结果,2019 年国产经营管理类工业软件占国内的市场份 额约 70%,研发设计类工业软件占国内市场份额仅 5%,95%的研发设计类工业软件依赖进 口,2019 年国内市场研发设计类软件(如 CAE、CAD 等)前十大供应商中本土企业数量 也相对较少。

当前国内企业发展水平与国际厂商仍有差距,不过在部分领域国产化替代程度已经有 所提升,在技术较为先进的研发设计类软件领域也有异军突起,工业软件国产替代化仍未 来可期。从不同类别来看,我国研发设计类软件与国外产品差距仍然较大,核心技术缺失 多,以同元软控为代表的本土企业在新一代系统级设计与仿真工业软件产品领域有较大技 术突破,技术水平可位居国际前列;生产制造类软件方面,国内厂商在细分领域已存在一 定优势,有待进军高端市场;运维服务类软件我国市场规模增长较快,未来空间广阔;我 国经营管理类软件在市场份额上占优,但由于 ERP 厂商起步较晚,高端技术仍有待突破。

1.3. 物联网产业链不断完善,万物互联时代开启

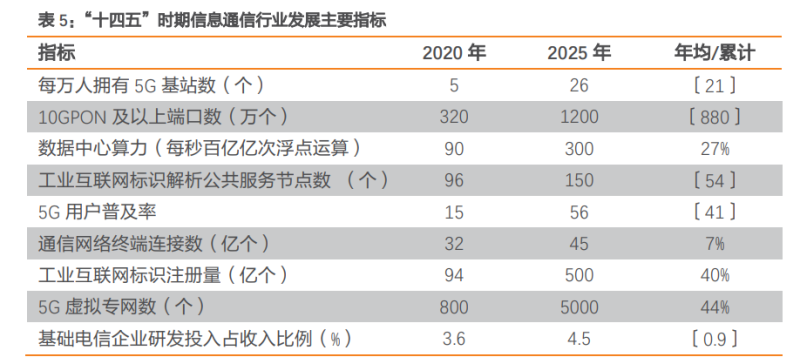

数字经济推动生产方式、生活方式和治理方式深刻变革,成为重组全球要素资源、重 塑全球经济结构、改变全球竞争格局的关键力量。为应对新形势新挑战,把握数字化发展 新机遇,拓展经济发展新空间,推动我国数字经济健康发展,国务院印发了《“十四五” 数字经济发展规划》。信息通信行业作为数字经济核心的底层网络支撑,《发展规划》为其 制定了明确的中长期发展目标,包括 4 大部分、26 条发展重点,描绘了信息通信行业的发 展蓝图。从总体发展规模上看:到 2025 年,信息通信行业收入 4.3 万亿元,年均增速达到 10%;信息通信基础设施累计投资 3.7 万亿元,累计增长 1.2 万亿元。

工信部《“十四五”信息通信行业发展规划》对 5G、千兆光纤、物联网、绿色数据中 心、工业互联网等方面制定了具体的目标:通信网络基础设施保持国际先进水平、数据与 算力设施服务能力显著增强、融合基础设施建设实现重点突破、数字化应用水平大幅提升、 行业治理和用户权益保障能力实现跃升、网络和数据安全保障能力有效提升、绿色发展水 平迈上新台阶。

伴随着 5G、AI、大数据等技术的飞跃,物联网也迎来了新的发展机遇,产业链生态不 断完善,下游应用场景持续扩充,市场规模也快速增长。根据智研咨询数据,目前中国物 联网市场规模已超过 2 万亿元人民币,同比增速持续维持在 20%以上,而根据 IDC 预测全 球物联网市场规模也预计将在 2025 年达到 1.1 万亿美元。我们预计未来 5G 商用普及,物 联网下游场景如智慧家庭、车联网等不断丰富,市场规模将继续快速增长。

AIoT 市场规模快速增长,未来有望持续成长。AIoT 融合 AI 与 IoT 技术,可以利用物 联网中的数据进行大数据分析与 AI 智能实现万物智联化。根据艾瑞咨询数据,目前 AIoT 市场规模相比物联网整体规模较小,预计未来快速增长,是各大传统行业智能化升级的最 佳通道。目前应用场景多为 C 端消费,预计未来结构将转为 G 端场景为主。

物联网连接量快速增长,万物互联时代开启。根据 IoT Analytics 统计 2019 年物联网 连接数已持平非物联网连接量,GSMA 预计未来以 13%的复合增长率快速上量;根据 GSMA 数据显示,中国物联网连接数 2019 年为 36.3 亿,预计 2025 年达到 80.1 亿。海量连接保 障物联网各应用场景实现,开启万物互联时代。

端、管、平台、已有丰富产品,应用场景逐步扩展。物联网产业链包括端(芯片、传 感器、模组、终端),管(网络连接),平台(物联网平台)和应用,随着物联网不断发展, 产业链各部分均逐渐布局完善。

芯片是物联网核心元器件,性能提升成为物联网发展关键。物联网芯片具备数据处理 计算功能,被集成在传感器或模组之中,提供数据处理和运算能力。目前为了提高 IoT 设 备的灵活性,延长微型电池寿命,芯片不断提升性能,实现低功耗,高性能方向发展。MCU 和 SoC 正被广泛应用。MCU 与 SoC 在性能、成本、功耗等方面具有优势,在物联网应用 场景如智能家居、车联网、工业互联网等领域广泛应用。

基站数量不断增加,提供网络支持。物联网需要高可靠的网络连接作为技术支持,网 络连接则需要网络基站建设作为保障。我国 4G 基站数量 2020 年已达到 575 万个,5G 基 站 2020 年建设超过 60 万个,总量达到 71.8 万个。

物联网平台可分为连接管理平台 CMP(Connectivity Management Platform)、设备管 理平台 DMP(Device Management Platform)、应用使能平台 AEP(Application Enablement Platform)和业务分析平台 BAP(Business Analytics Platform)。国内三大运营商纷纷建设 物联网平台。中国移动建立 OneNET 物联网连接管理平台,中国联通与 Jasper 战略合作, 中国电信则建立 CTWing 物联网开放平台。还有包括百度、BOSCH、IBM 等均建立物联网 平台赋能物联网连接与应用。

2. 中证科技传媒通信 150 指数投资价值

2.1. 简介

中证科技传媒通信 150 指数(以下简称“TMT150”)从沪深市场中选取涉及科技传媒 通信产业的上市公司证券作为指数样本,以反映科技传媒通信相关上市公司整体表现,为 市场提供多样化的投资标的。指数样本每半年调整一次,样本调整实施时间分别为每年 6 月和 12 月的第二个星期五收盘后的下一交易日。

TMT150 指数的样本空间同中证全指指数样本,具体选样步骤如下: (1)对样本空间内的证券按照过去一年日均成交金额由高到低排名,剔除排名后 20% 的证券; (2)对样本空间内剩余待选证券,从信息技术、通信服务、汽车电子行业中,选取 涉及科技传媒通信产业的相关上市公司证券作为待选样本; (3)在上述待选样本中,按照过去一年日均总市值由高到低进行排名,选取排名前 150 的证券作为指数样本。

2.2. 市值与流动性

截至 2022 年 8 月 19 日,TMT150 指数中有 36 只成份股的总市值分布在 600 亿元及 以上,权重占比 52.13%;有 78 只成份股的总市值分布在 200 亿元至 600 亿元之间,权重 占比 38.40%;剩余 36 只成份股的总市值分布在 200 亿元以下,权重占 9.47%。从成份股权 重来看,TMT150 指数市值分布较为偏向大中市值企业。

将全市场的股票按照过去一年的日均成交额分为 5 组,根据成份股权重计算,截至 2022 年 8 月 19 日,TMT150 指数中处于头部 20%区间的成份股权重占比为 87.37%,处于 次高组的权重占比为 10.77%,处于中间组的权重占比为 1.61%,合计为 99.75%。

2.3. 估值处于历史较低位

以 2014 年 4 月 15 日至 2022 年 8 月 19 日为样本期,截至 2022 年 8 月 19 日,TMT150 指数市净率为 2.30 倍,分位点水平为 2.26%;当前市盈率为 21.92 倍,分位点水平为 0.89%。 从市净率和市盈率的角度来看,当前 TMT150 指数估值处于历史较低位,安全性较好,具 备投资性价比。

2.4. 行业分布

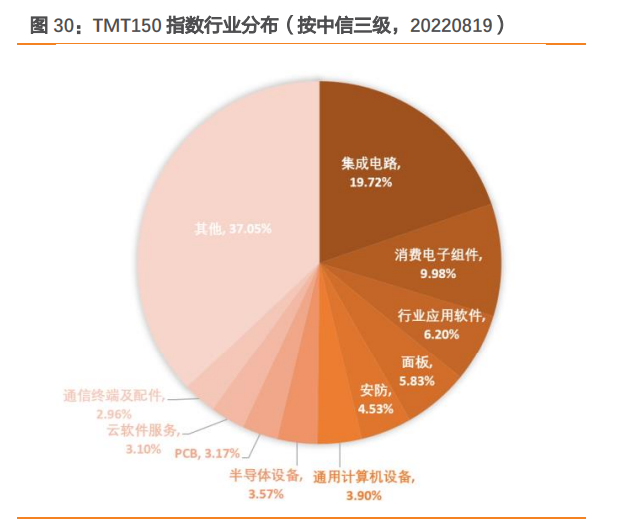

截至 2022 年 8 月 19 日,TMT150 指数成份股聚焦于电子、计算机和通信行业,三个 行业权重总占比为 87.06%。此外,指数覆盖 41 个科技、传媒、通信相关的中信三级行业, 其成份股主要集中在集成电路、消费电子组件等电子产业,其中集成电路产业占比最大, 成分股数量达 28 只,权重占比达 19.72%。

2.5. 前十大权重股

TMT150 指数前十大成分股行业以电子为主,权重合计为 25.98%,总市值合计为 17076.23 亿元,龙头属性突出。截至 2022 年一季度,前十大重仓股的 ROE(TTM)中位数为 17.96%,盈利能力较好。

2.6. 盈利能力

自 2019 年开始统计,TMT150 指数的营业收入和归母净利润均保持较为稳定的增长趋 势。根据 2019A 至 2021A 实际财务数据,营业收入年复合增长率为 18.24%,归母净利润 年复合增长率为 43.77%,指数历史成长性良好。截至 2022 年 8 月 19 日,根据万得一致预 期数据,2022E 指数一致预测营业收入增速达 38.35%,未来三年预期年复合增长率为 21.29%, 2022E 一致预测归母净利润增速达 63.61%,未来三年预期年复合增长率为 31.34%,预期增 速较高,说明各机构较为看好 TMT150 指数成份股的未来成长能力。

截至 2022 年 8 月 19 日,根据万得一致预测净利润数据,TMT150 指数 2022 年度预 期净利润同比增长率为 63.61%,高于中证 1000、中证 500 和沪深 300 指数,未来三年预 期净利润年复合增长率为 31.34%,高于其他三个宽基指数,盈利预期增速较高。

2.7. 业绩表现

以 2011 年 6 月 30 日到 2022年 8 月 19 日为样本期,TMT150 指数年化收益率为 4.78%, 年化夏普比为 0.31,均跑赢沪深 300、中证 500 和中证 1000,业绩表现良好,具备一定的 配置价值。

截至 2022 年 8 月 19 日,TMT150 指数的净值为 1.68,均高于沪深 300、中证 500 和 中证 1000。

3. 景顺长城中证科技传媒通信 150ETF

3.1. 产品概况

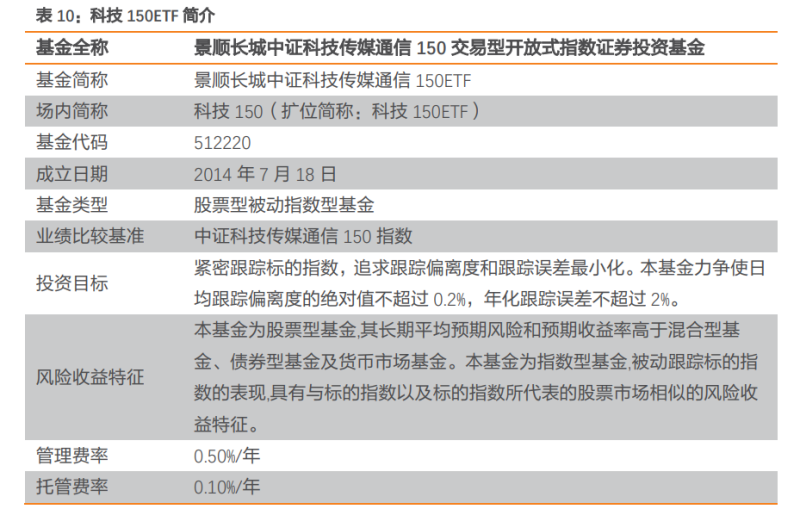

景顺长城基金管理有限公司成立于 2003 年 6 月 12 日,是经中国证监会批准设立的国 内首家中美合资的基金管理公司。公司拥有一流的投资研究团队,曾多次获得“权益投资 金牛基金公司”、“金牛基金管理公司”等荣誉。截至 2022 年二季度末,公司 ETF 总合计 基金规模达 32.42 亿元,较 2021 年二季度末增长 135.18%。 公司旗下景顺长城中证科技传媒通信 150ETF(代码“512220.OF”,场内简称“科技 150”,扩位简称“科技 150ETF”)成立于 2014 年 7 月 18 日,管理费率为 0.50%,托管费 率 0.10%,无申购赎回费用。截至 2022 年 8 月 19 日,该 ETF 规模为 2.72 亿元,过去一年 的日均成交额为 640.35 万元。

3.2. 业绩与跟踪误差

2014 年 8 月 19 日至 2022 年 8 月 19 日,科技 150ETF 的年化收益为 4.69%,超越同期 中证 TMT150 指数 1.77%,夏普比为 0.30,优于基准中证 TMT150 指数,业绩表现良好。

从净值来看,科技 150ETF 紧跟中证 TMT150 指数,其净值曲线略微位于中证 TMT150 指数净值曲线之上。

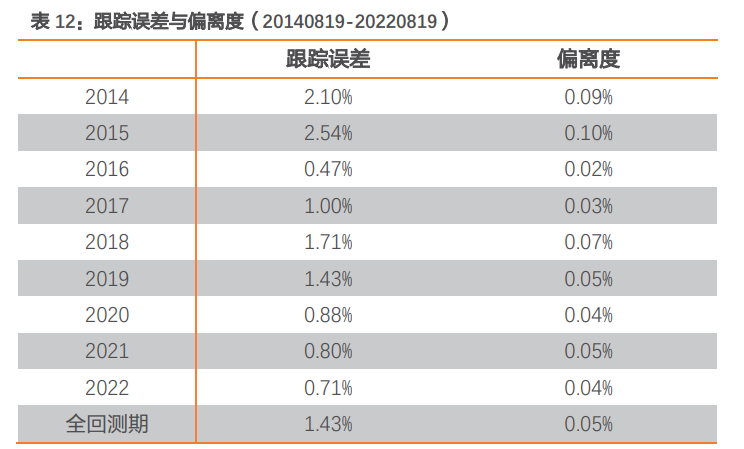

在我们统计的全样本期(20140819-20220819)内,科技 150ETF 的年化跟踪误差为 1.43%,日均偏离度绝对值为 0.05%,均低于目标值,跟踪效果良好。

4. 总结

TMT 是集合了科技、传媒和通信等多个领域的概念板块,将聚焦于前沿科技的企业联 系在一起,对我国高新技术的创新与发展具有重大意义。 半导体国产替代加速,汽车“三化”驱动芯片量价齐升。美国“芯片法案”正式签署, 加剧了国际贸易的紧张形势,我国目前集成电路自给率较低,贸易逆差较大,国内半导体 自主可控迫在眉睫。在汽车“三化”驱动下,芯片单位价值和整车芯片总价值量不断攀升, 根据 iResearch 预测,2025 年中国智能驾驶汽车产销量将超过 2000 万台,其中 L2+/L3 数 量将超过半数,自动驾驶不断迭代有望带动汽车芯片快速成长。车规级 MCU 产品方面, 在 32 位芯片上已经有多家国内厂商实现量产,如杰发科技、比亚迪半导体等;在 IGBT 功 率半导体方面,斯达半导已成功研发基于第七代 IGBT 技术的车规级芯片。

工业软件景气度较高,研发设计类软件异军突起。软件是新一代信息技术的灵魂,是 数字经济发展的基础。2021 年以来,我国支持软件产业发展的政策不断推出。工业软件在 过去两个季度景气度最高,2021 年 Q4 至 2022 年 Q1 营收增速均值为 34%。然而,目前我 国不同行业工业软件国产化程度差距较大,高端领域自主可控程度较低,面临较大的“卡 脖子”风险。我国研发设计类软件企业异军突起,以同元软控为代表的本土企业在新一代 系统级设计与仿真工业软件产品领域有较大技术突破,技术水平可位居国际前列。 物联网产业链不断完善,万物互联时代开启。伴随着 5G、AI、大数据等技术的飞跃, 物联网迎来了新的发展机遇,根据智研咨询数据,目前中国物联网市场规模已超过 2 万亿 元人民币。物联网连接量快速增长,根据 GSMA 数据显示,中国物联网连接数 2019 年为 36.3 亿,预计 2025 年达到 80.1 亿。基站数量不断增加,提供网络支持,我国 4G 基站数 量 2020 年已达到 575 万个,5G 基站 2020 年建设超过 60 万个,总量达到 71.8 万个。

中证科技传媒通信 150 指数从沪深市场中选取涉及科技传媒通信产业的上市公司证 券作为指数样本,以反映科技传媒通信相关上市公司整体表现。当前指数估值处于历史较 低位,截至 2022 年 8 月 19 日,指数市净率为 2.30 倍,分位点水平为 2.26%,市盈率为 21.92 倍,分位点水平为 0.89%;指数编制聚焦于信息技术、通信服务、汽车电子行业,截至 2022 年 8 月 19 日,指数成份股主要集中在集成电路、消费电子组件、行业应用软件等产业, 其中集成电路产业占比最大,权重占比达 19.72%;指数历史成长性良好,未来预期业绩增 速较高,截至 2022 年 8 月 19 日,根据万得一致预期数据,2022E 指数一致预测营业收入 增速达 38.35%,未来三年预期复合增长率为 21.29%,2022E 一致预测归母净利润增速达 63.61%,未来三年预期年复合增长率为 31.34%。

文章来源: 天风证券

- 还没有人评论,欢迎说说您的想法!